Käyttäjän Planter kirjoittamat vastaukset

-

Tapio myy verkkokurssia metsätalouden kannattavuuden parantamiseksi, linkissä demo-versio:

http://comcraft.fi/uploaded/tapiodemo/kannattavuus/

ja tässä ohjeita ilmaiseksi:

Siityisin jo toteutumattomasta toiveesta vaatimukseen: hirvieläinkanta tolkulliselle tasolle.

Räven som inte raskade över isen.

Mitä pitäisi ajatella siitä, että kommenttien perusteella, kannattavuuden näkökulmasta, olisi edullisinta myydä metsätilat pois? Mitä se kertoo itse liiketoiminnan, puuntuottamisen kannattavuudesta?

Taalerikin teki tilin metsätilakaupoilla, ei puukaupoilla!

Visakalloa on siunattu täysin juurikääpävapailla metsämailla? Täällä eteläisellä ja lounaisella alueella tyvilahon osuus on monin paikoin 10-20% hakatusta kuusipuutavarasta ja se kaikki on pois tukkiosuudesta, joten tukkiosuuden pieneneminen on vielä suurempaa. Kun sitä kuituakin väkisin tulee mukaan, on teoreettinen maksimi alle 70%.

Tyvilahoa sisältävän kuusen osuus korjatusta kuusipuusta Etelä-Suomessa. Kartta perustuu hakkuukoneilta ja tehtaiden vastaanotosta kerättyyn aineistoon ja siitä puuttuu teollisuudelle kelpaamaton mutta energiakäyttöön soveltuva hylkypuu (keskimäärin 1,2 %) Lähde:Luke

Kaikkein tärkeintä kannattavuuden parantamisessa on kiinnostus metsänhoitoon. Metsänhoito pitää kiinnostaa enemmän kuin esimerkiksi palloilu golfkentällä. Silloin ottaa selvää asioista, hoitaa itse uudistukset, taimikonhoidot, kaikki raivaussahatyöt, perehtyy puukauppaan ja kilpailuttaa. Investointi kalustooon on hyvin pieni ja hyöty suuri, kun pystyy saattaamaan uudistusalat ensiharvennusvaiheeseen pelkällä vakka-, pottiputki- ja raivaussahainvestoinnilla. Taimikonhoitorästejä tuskin löytyy niiltä tiloilta, joissa istustus/kylvö on tehty itse, sillä omista ”lapsista” huolehditaan. Asianmukaisesti ja ajallaan tehty taimikonhoito on kannattavuuden perusta.

Esimerkiksi perikunnissa, joissa kaikki on ulkoistettu, päätöksentekoa myöten, on aika vaikea päästä plusmerkkiseen tulokseen. Kaikki toimenpiteet tehdään muiden kuin omistajien ehdoilla ja silloin ei metsänomistajan etu ole se ensisijainen.

Pahin kannattavuutta syövä tekijä tällä seudulla on ylisuuri hirvieläinkanta. Hirvielänten vuoksi epäonnistuneen uudistuksen vaihtaminen toiseen väärään valintaan, kuusen istutukseen, syö kannattavuuden ja motivaation koko työhön. Tulevaisuus on synkkä kuin laho kuusikko.

Jonkinlainen omaisuuden myyntipaniikki tarvittaisiin, jotta reaaliomaisuuden arvo alkaisi laskea, pelko, että menettää rahat. Osakemarkkinoilla se on mahdollinen ja todennäköinen. Osakkeet ovat muutettavissa rahaksi sekunnin murto-osissa.

Raha kuitenkin hakeutuu turvasatamiin, jollainen metsä on. Puut kasvavat lama-aikanakin, samoin asuntoja tarvitaan asumiseen.

Metsärahasto voi kuitenkin käyttäytyä osakemarkkinoiden tavoin, koska osuuden omistajan näkökulmasta rahaksi muutettavuus on näennäisen helppoa, pari klikkausta. Tosin niillä on sääntöjä, jotka estävät pakkomyynnit paniikkitilanteessa, eli rahaa ei välttämättä saa ulos kovinkaan nopeasti…tai ei ollenkaan.

Näin eräällä rahastolla:

Sen lisäksi mitä sijoitusrahastolaissa säännellään rahastoyhtiön velvollisuudesta keskeyttää rahasto-osuuksien lunastus,

rahastoyhtiö voi väliaikaisesti keskeyttää rahasto-osuuksien lunastukset, jos rahastoyhtiön käsityksen mukaan rahaston rahasto-osuudenomistajien yhdenvertaisuus, etu tai muu painava syy sitä erityisesti vaatii.

Tällaisia syitä voivat olla esimerkiksi seuraavat:1) rahaston arvonlaskenta on

estynyt tai vaikeutunut rahastoyhtiöstä riippumattomasta syystä,tai

2) jokin poikkeuksellinen tapahtuma häiritsee finanssi-

tai kiinteistömarkkinoiden toimintaa. Rahastoyhtiö voi väliaikaisesti keskeyttää rahasto-osuuksien lunastukset myös tilanteessa, jossa rahastoyhtiö voisi joutua myymään rahaston varoja

käypää markkina-arvoa merkittävästi alhaisemmalla

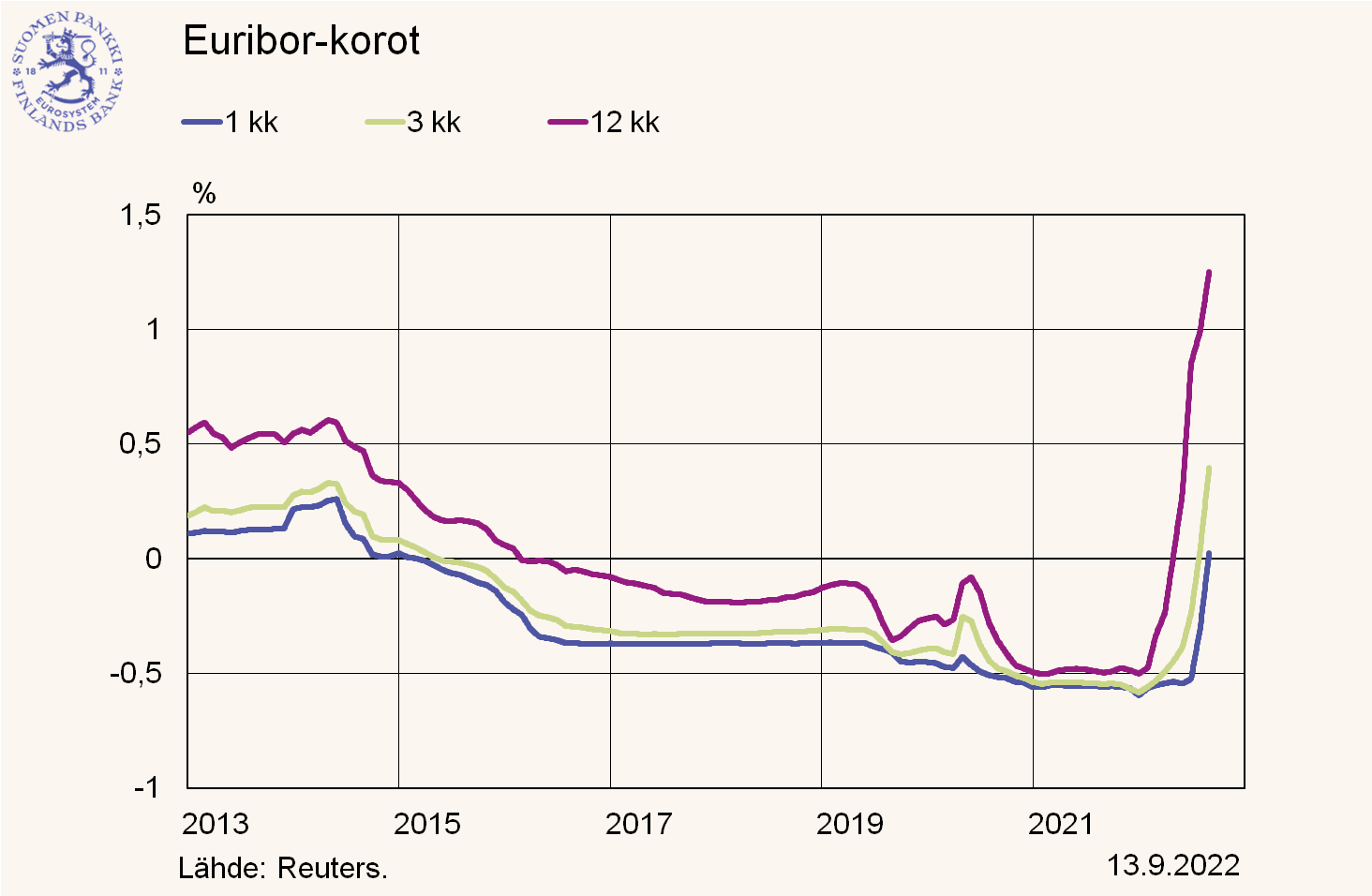

hinnalla.Tämä korkeasuhdanne on kuulemma lopuillaan Euroopassa, Suomi pääsi mukaan jälkijunassa. Euroopan talouskasvu hyytyy, eikä väestöltään ikääntyvässä maanosassa ole näkyvissä merkittävää nousua pidemmällä aikavälilläkään. EKP nostaisi ohjauskorkoa, leikatakseen kulutusta, jos talous alkaisi ylikuumentua, sellaista ei näy horisontissa. Näillä mennään!

Jostain luin, että Suomen kansantalouden velka kokonaisuudessaan on noin 1300 miljardia euroa, valtio, kunnat, yritykset, pankit, kotitaloudet. Yhden prosenttiyksikön muutos korossa ylöspäin on 13 miljardia, vaikutukset tulevat tosin viiveellä, kun lainoja uusitaan ja Suomessa tilanne on sentään hyvä, muihin maihin verrattuna. Usean prosenttiyksikön koron nousu hyydyttäisi maailmantalouden täysin.

Eiköhän metsäkaupoissa kannata käyttää 1…3 prosentin korkokantaa? Toinen hyvä vaihtoehto on Jessen malli, haistattaa pitkät ”korkonysväreille” ja ostaa hyvää metsää, kun sattuu saamaan mielestään kohtuuhintaan.

”Onkin ennustettu, että kahden vuoden sisään korot lähtee nousuun ja ainakin asuntokupla puhkeaa silloin, ehkäpä metsäkuplakin…”

Korot eivät voi koskaan enää lähteä merkittävästi nousuun. Julkinen sektori, valtio, kunnat ja yksityistaloudet ovat kaikkialla maailmassa niin velkaantuneita vuoden 2009 finanssikriisin jälkeen, että mikään eikä kukaan niistä selviäsi, jos korot nousivat vaikkapa 5%:iiin.

”Asiantuntijat” tekevät rahaa koronnostopeloilla. Katsotaan vaikkapa alla olevasta linkistä neuvoja lähes seitsemän vuoden takaa. Oliko hyviä neuvoja sitoa asuntolainat pitkiin 5v korkoihin?

https://www.is.fi/taloussanomat/art-2000001706945.html