Käyttäjän Panu kirjoittamat vastaukset

-

Havujen hintaan piilotetaan tukin hintaa, yksi tapa vääristää tilastoja. Kannot on ehkä alkaneet taas kiinnostaa, itse tosin en ole niitä ikinä saanut kaupaksi.

Tulevien osinkojen nettonykyarvo on osakkeen hinnan teoreettinen pohja. Käytännössä hinnat menee sitten miten menee ja rahat tehdään arvonnousulla, ei osingoilla.

Metsätaloudessa kassavirtojen nettonykyarvon maksimi saavutetaan tekemällä päätehakkuu aikaisin. Esim. tämän mukaan männyllä VT-pohjalla 40-vuotiaana 5% korolla laskettaessa (sivu 34). Mitäs jos kiristetään ruuvia eli tuottovaatimusta, tapahtuuko päätehakkuu heti kun taimikko muuttuu kuitupuuksi vai kenties jo ennen sitä energiapuuhakkuuna? Miksi tyytyisimme pienempään tuottoon kuin on mahdollista saada?

🙂 Esimerkissäsi oli muutaman sadan tonnin heitto, koska inflaatio jäi huomioimatta, ei ole ihan pikkuseikka.

Lyhyellä aikavälillä puun hinta voi mennä ihan minne vaan. Mutta jos nimellishinta ei nousisi inflaation mukana niin puu ja metsätilat olisivat lopulta ilmaisia. Samalla lailla siellä osuuspääomatilillä olevan rahan arvo on lopulta käytännössä nolla jos korot nostaa itselleen.

Puuta varmaan useimmat kuitenkin myyvät ja se puun hinta nousee samalla lailla inflaation mukana (ja siihen pääosin perustuu metsätilan hinnan nousu). Ei toki nouse tasaisesti joka vuosi vaan enemmän vuoristorataa muistuttaen.

R Ranta narahtaa vanhanaikaiseen eli siihen mihin koronlaskijat yleensäkin. Vertaat osuuspääoman 6% korkoa metsän 1% arvokasvuun. Kuten olen tässä ketjussa jo aiemmin huomauttanut niin metsän arvo nousee inflaation mukana ja kasvu tulee siihen päälle mutta osuussijoitus sulaa inflaation mukana. Siinä on aika iso ero.

Riippuu markkinatilanteesta. Hintapiikit kannattaa aina hyödyntää, voit menettää helposti 10 vuoden kasvun myyntiä jahkailessa.

Se piikki näkyy myös tilan hinnassa etkä voi tietää kuinka kauan hintojen nousu jatkuu. Esim. itse en ole tähän kuidun hinnan nousuun päässyt kunnolla mukaan vaan viimeiset harvennukset myin noin 20-21€ kuidun hinnalla eikä juuri nyt ole enää myytävää.

Hankintameno-olettama 40% on kiinnostava ja vaatii tietysti reippaan nousun tilan hinnassa, johon metsävähennys tuo oman osansa verotuksessa.

Puuki: ”3 % 200 €:sta on enemmän kuin 4 % 100 €:sta. Sehän on itsestään selvää”.

Näin on absoluuttista tuottoa tarkastellessa. Prosentuaalinen tuotto kuitenkin ratkaisee ja tässä tapauksessa rahat kannattaa pitää siellä mistä saa 4% jos riski on sama. Poikkeuksena vain se, että tämä 4% tuottava sijoituskohde on jotenkin rajoitettu resurssi, jota ei ole markkinoilta ostettavissa.

Jos nuori metsä tuottaa vaikka sen 4% vuodessa ja vanhempi metsä 3% vuodessa niin metsän ei kannata antaa vanhentua. Metsää ei kannata myöskään päätehakata niin kauan kun puusto sisältää odotusarvoa, tilan myyminen on silloin järkevämpää.

Kuten aiemmin todettu niin käytännössä tilalla on yleensä eri ikäisiä kuvioita ja yleensä kuviokoko on sellainen, ettei niitä kannata lohkoa ja myydä, lisäksi lohkominen on kallista.

Yhtäkään yhden kuvion tilaa minulla ei ole mutta yksi on, jossa on 12ha taimikko ja 1ha varttunut suometsä. Tämä kannattaisi ehkä myydä lähivuosina. En kuitenkaan ole itsekään tunteista vapaa metsäsijoittamisessa. Kun on hyvän tiestön varrella olevassa omassa metsässä kulkenut koiran kanssa, ottanut vähän valokuvia ja videoita, tehnyt raivausta ja taimikko on kovassa kasvussa niin aika vaikea siitä on luopua.

Kiitos Anneli. Artikkeli tyrmää sijoitetun pääoman tuoton laskennan näin:

”Metsätalouden tuottoprosentin suoraviivainen maksimointi ei kuitenkaan johda edullisimpaan tulokseen. Tuottoprosenttia saadaan suurennettua pienentämällä metsätalouden pääomaa (lähinnä puustopääomaa), koska puusto biologisena tuotantoprosessina tuottaa suuremman suhteellisen tuoton alhaisella pääomalla. Pieni pääoma ei silti johda siihen, että metsänomistajan varallisuus kasvaisi eniten.”

Jos nyt ymmärrän oikein niin artikkeli määrittelee edullisimman tuloksen olevan se, että metsänomistajan metsään sidottu varallisuus kasvaa eniten. Kokonaisvarallisuus on kuitenkin se, joka ratkaisee. Metsässä (ja missä tahansa muussa sijoituksessa) kannattaa pitää sen verran varallisuutta, että sillä saa parhaan sijoitetun pääoman tuoton.

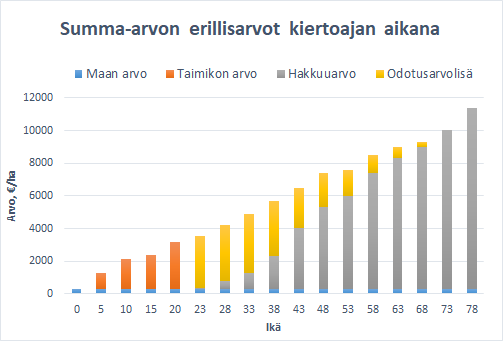

Tästä näkyy miten metsän arvo kehittyy kiertoaikana:

Tämän perusteella sijoitetun pääoman tuotto maksimoidaan ostamalla aukkoja tai nuoria taimikoita ja myymällä tila melko pian sen jälkeen. Kaupankäynnin ja taimikonhoidon kulut aiheuttavat sen, että ihan muutamassa vuodessa metsää ei kannata myydä. Mutta 10-20 vuoden kuluttua ehkä jo kannattaa.

Käytännössä myynnissä olevilla tiloilla on kaikenikäistä metsää, joten tämä strategia ei välttämättä toimi kovin hyvin.

Kuten kuvaajasta näkyy niin puuston arvossa on odotusarvoa aika pitkään. Siksi aikainen hakkuu ei tuo kuvaajan mukaista tuloa, koska siinä menetetään odotusarvolisä, joka on realisoitavissa vain myymällä tila.

Tässä ketjussa olen siis yrittänyt vääntää rautalangasta, että yliopistolla harjoitettava kassavirtoihin ja korkoihin perustuva metsätalouden tuoton laskenta ei ole oikea tapa laskea sijoituksen tuottoa.

Minä voisin kehottaa keskustelijoita lukemaan muutaman opuksen sijoittamisesta. Mutta sen sijaan yritän keskustella asiasta täällä, sitä varten tämä foorumi on olemassa.

Suhteellisesta arvokasvusta on helppo olla samaa mieltä. Korkojen laskentatapa näyttää kuitenkin edelleen jäävän mysteeriksi.

Minusta kuulostaa vähän siltä, että Metsähallitus ei osaa laskea sijoituksen tuottoa. Mitäs jos se korkovaatimus olisikin 5% tai 7%? Hakattaisiinko silloin vielä aikaisemmin?