Viime vuosi oli melko normaali ainakin kun sitä tarkastelee näin jälkikäteen metsäveroilmoitusta täyttäessä. Yksi pieni pystykauppa ja pari hankintakauppaa tuli tehtyä.

Puun ostajat ovat tehneet ennakonpidätyksiä kaupoista vuoden mittaan 5980 e ja lopullinen vero on 6744, joten jälkiveroa tulee maksuun rapiat 700 e.

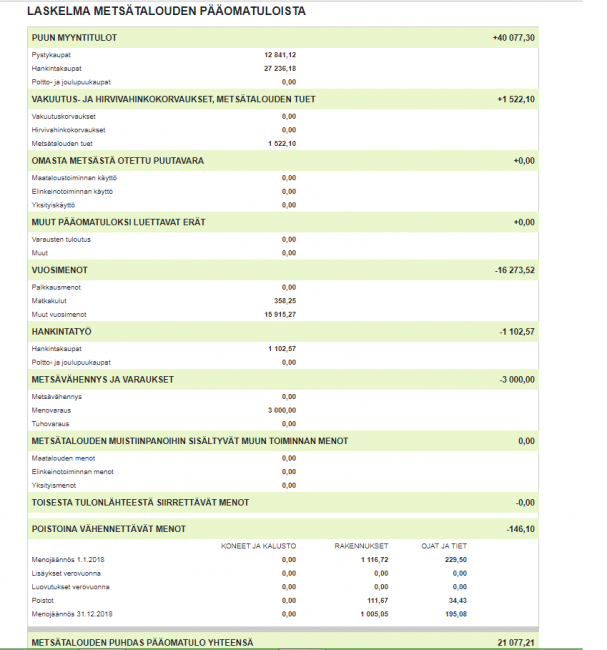

Ahkerasti olet hankintaa tehnyt.Silmään pistää isohkot vuosimenot,jos normivuosi kysymyksessä liikevaihtoon nähden.

Ahkeruus on suhteellinen käsite. Valtaosa hankintapuiden teosta onnistui kotisohvalta käsin kun tuttu vakioyrittäjä hoiti hakkuun ja ajon.

Harvenushakkuita ei ainakaan minun kannata myydä pystykaupalla useammastakin syystä: Kantohintaa jää enemmän hankintakaupassa vaikka maksaakin korjuukulut yrittäjälle, pystyy itse valitsemaan korjuuyrittäjän ja korjuuajankohdan, metsävähennyksen pystyy hyödyntämään nopeammin, vakioyrittäjä tietää minun toiveet puulajivalinnasta, harvennusvoimakkuudesta yms, joten minun ei tarvitse hypätä niin paljoa valvomassa ja ohjeistamassa korjuuta kuin pystykaupassa.

Karkeastihan hankintakauppojen tuloja vastaan on tuossa noin puolet kulua, jos laitetaan pari tonnia sellaisiin metsätalouden yleisiin menoihin.

Metsävähennys kohdassa on 0, onko metsävähennys jo käytetty kokonaan.

Valitettavasti metsävähennys on jo käytetty kaikki, se kevensi verotusta mukavasti niin kauan kun sitä riitti. Toki metsävähennyksen negatiivinen puoli tulee sitten vastaan jos joskus innostuu myymään tiloja oman perheen ulkopuoliselle ostajalle 🙁

Yrittäjän motolla hakkaamissa hankintakaupoissa on hakkuu- ja ajokustannus ollut minun kaupoissa kantohintaa suurempi koska ne ovat olleet pääosin ensiharvennuksia. Nytkin viimeisimmässä kaupassa kuidun hankintahinta oli 35 e, hakkuu ja ajo maksoi 19 e ja kantohintaa jäi 16 e. Kyseessä n 300 m3 kuusikon ensiharvennusta, hakatun puun keskijäreys 80 litraa ja kertymä 70 m3/ha.

Nykyään, kun kaikki omaisuuden myyntitappiot on vähennettävissä vakka puukauppatuloista, voi metsävähennyksen käyttämättä jättäminen olla yksi tapa nollata tappiot.

Hyvän urakoitsijan käyttö kannattaa ainakin tässä. Suurinpiirtein niin, että mitä parempi harvennusleimikko, sitä enempi hankinta kannattaa verrattuna pystykauppaan. Ja täydellä metsävähennyksellä ja varauksilla voi päästä varausten tuloutuksista riippuen nolla tulokseen ja parempaan kassavirtaan.

Suurin haaste taitaa olla löytää se hyvä korjuuyrittäjä. Tuppaavat olemaan aika kiireisiä, hyvät etenkin.

Olet tehnyt 3000€ varauksen onko järkeä vai ei, kun on tuo yrittäjävähennys. En ole saanut perusteltuja vastauksia.