Ladataan...

Nyt on veroilmoituksen aika

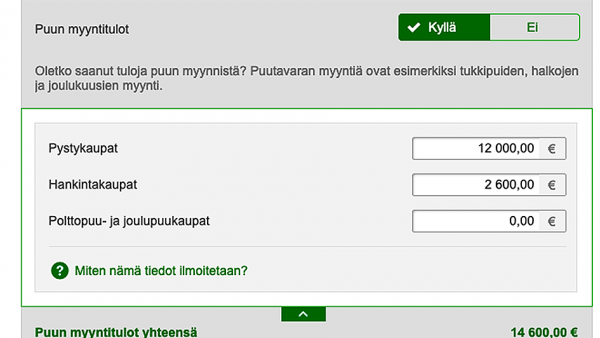

Lue ohjeet, järjestä kuitit, laske vähennykset. Sen jälkeen metsäveroilmoituksen teko sujuu.

Tilaajille

Lue ohjeet, järjestä kuitit, laske vähennykset. Sen jälkeen metsäveroilmoituksen teko sujuu.

Metsänomistus

Metsänomistus

Näitä itsestään selvyyksiä on julkaistu useammasta tuutista. Nytkään ei puolta sanaa yhtymien avuksi. Siellä valtuusasioissa piilevät suuret ongelmat. Tähän asti parhaiten palveleva on Juhani Rekun ohjeisto DVV:n valtuutushimmelin kokoamiseen. (MT 25.11.2020). Eikö verotusyhtymiä sentään ole kuusinumeroinen lukumäärä tässä maassa?

Kyllä verotietojen antamisen pitäisi sujua ilman datanomikoulutusta.

Verohallinto, DVV ja Traficom, on siinä kolme tosi ystävää!

Terveisin Esa Innilä, Sastamala